開業したら「青色申告」をすると良いらしい。

確定申告には「青色申告」と「白色申告」がある。

「白色申告」は家計簿レベルの書類を提出すればよく、10万円の税控除ができる。

「青色申告」はちょっと複雑な複式簿記で提出する必要があるが55万まで税控除となる。

e-taxを使うことで更に10万円の税控除となるので、65万の節税効果となる。

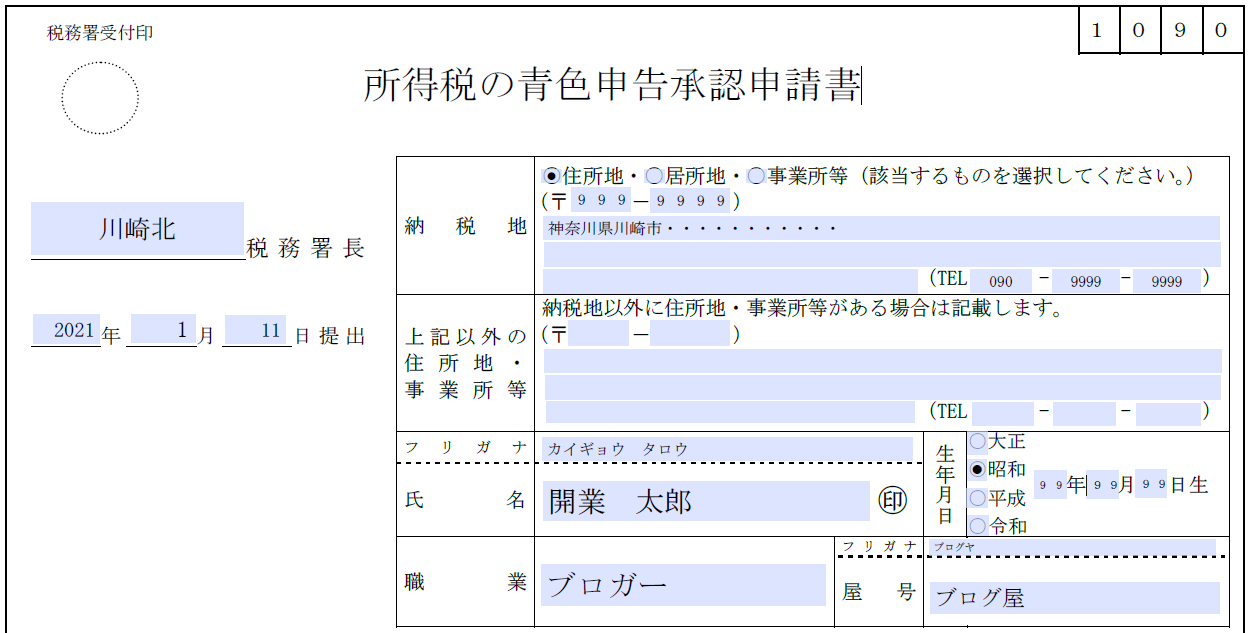

様式は国税局のホームページからダウンロードできます。

開業届と合わせて、「所得税の青色申告承認申請書」も提出しておきましょう。

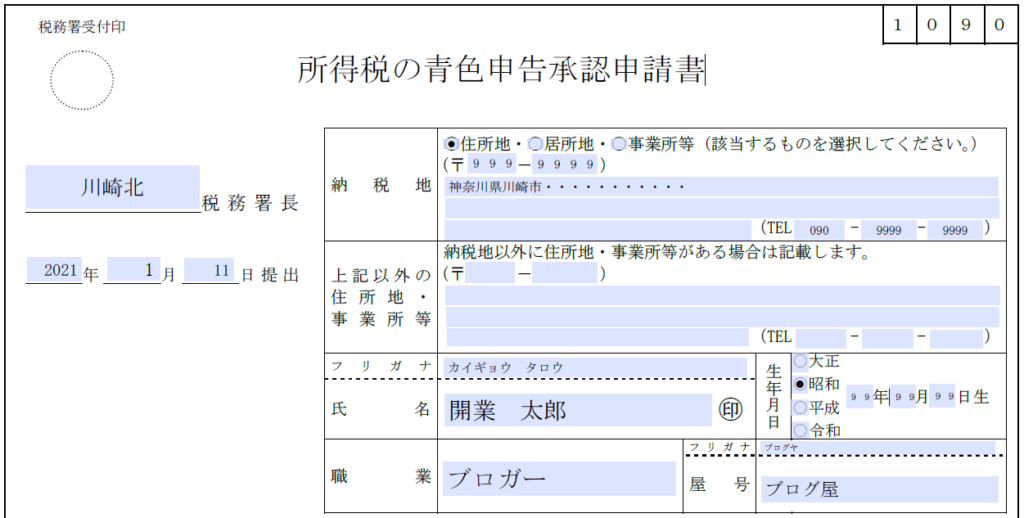

| 税務署名 | 納税地を管轄する税務署名を書きます。 わからない場合は、「国税局・税務署を調べる」で調べることができます。 |

| 提出日 | 提出年月日を記載します |

| 納税地 | 住所地、居住地、事業所等から選びます。 住所地は、納税者が住んでいる住所を納税地にする場合に選びます。 事業所等は、住んでいる場所以外の店舗などを納税地にする場合に選びます。 居住地は、海外に住んでいる場合などの日本での活動拠点を納税地にする場合に 利用します。 電話番号は、固定電話や携帯電話の番号を記載します。 |

| 上記以外の 住所地・事業所等 | 居住地と事業所があるような場合、 納税地=住所地にした場合で店舗などの住所があれば記載します 納税地=事業所等にした場合に住所地を記載します 住所地と事業所等の住所が同じ場合は記載する必要はありません。 |

| 氏名 | 氏名を記載して押印します(認印でOKです) |

| 生年月日 | 生年月日を記載します |

| 個人番号 | 個人番号を記載します |

| 職業 | 職業を記載します。職業の記載方法に細かな規定はありませんが、 ここに記載する法定業種によって税率が異なるので注意が必要です。 ※法定業種は納税地によってことなります 神奈川県の場合 |

| 屋号 | 記載しなくてもいいですが、銀行で屋号付きの銀行口座を作る場合は 「個人事業の開業・廃業等届出書」の写しを提出する必要があります。 屋号は記載しておいたほうが良いです。 |

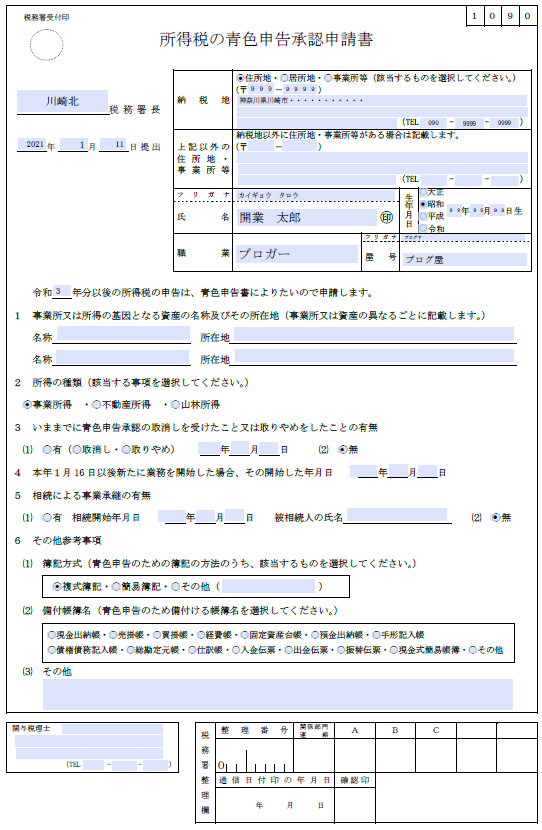

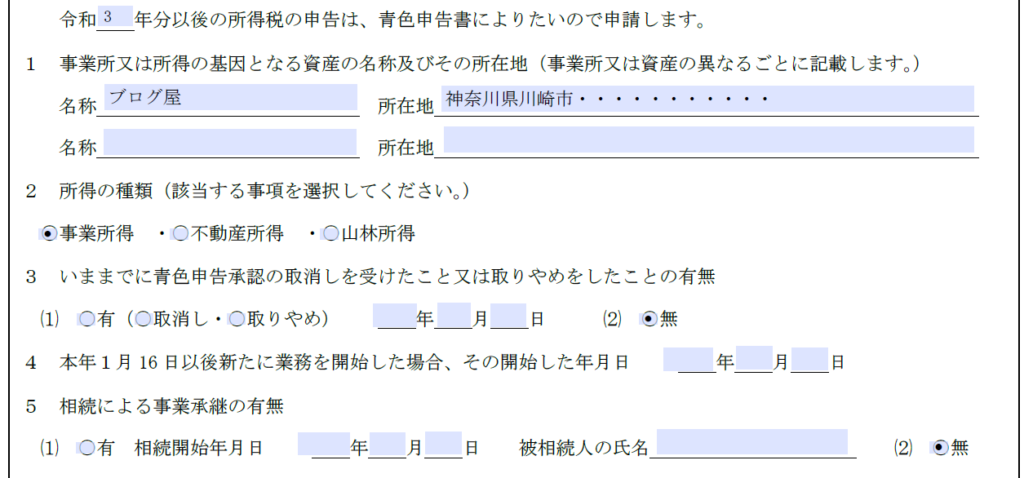

| 事業所又は所得の基因 となる資産の名称及びその所在地 | 屋号と住所を記載します |

| 所得の種類 | 以下の3所得から選びます 不動産所得:不動産、不動産上の権利、船舶又は航空機の貸付け(地上権等の設定等を含む。)による所得をいい、事業所得又は譲渡所得に該当するものを除く 山林所得 :山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得 事業(農業)所得 :不動産、山林所得以外の所得 |

| いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無 | 「無」を選んでください。 もし、過去に取消し又は取りやめがあった場合には年月日を記入します |

| 本年1月16日以後新たに業務を開始した場合、その開始した年月日 | 1月16日以降に業務を開始した場合には、その年月日を記入します 1月15日以前に開業した場合は空欄で構いません。 |

| 相続による事業承継の有無 | 相続による事業承継がある場合には、有に丸をして年月日と被相続人の氏名を記入します。 相続していない場合は「無」を選択します |

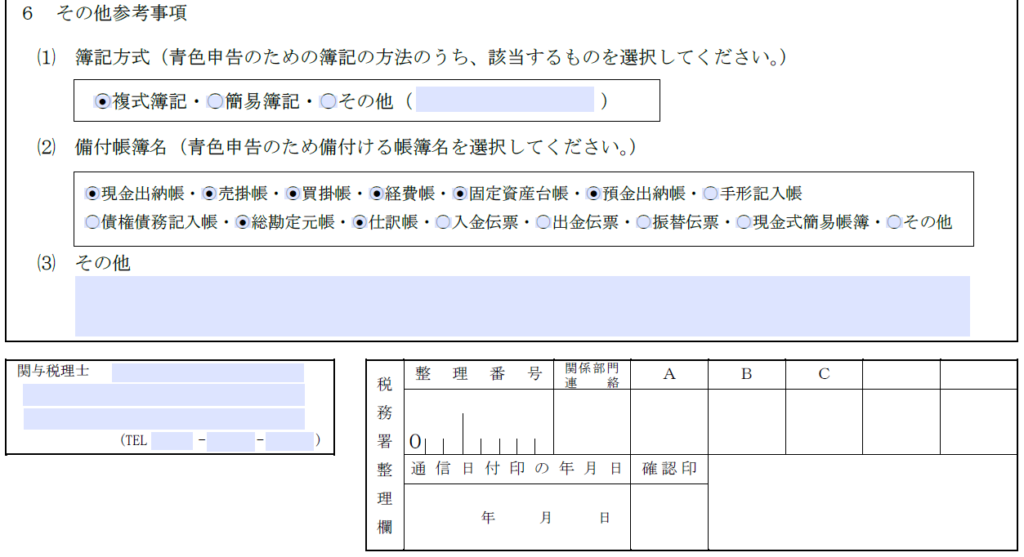

| 簿記方式 | 青色申告する場合は、「複式簿記」を選択します |

| 備付帳簿名 | 青色申告する場合は、以下の8帳票を選択します 「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」「総勘定元帳」「仕訳帳」 |

| その他 | 記載不要 |

| 関与税理士 | 税理士がいる場合は記載します |

コメント